● Optimismul privind evoluția economică la nivel global atinge un nivel record și este în creștere în toate țările;

● Statele Unite ale Americii își consolidează avansul față de China, ca fiind cea mai importantă piață pentru perspectivele de dezvoltare ale companiilor în 2018;

● Peste jumătate dintre directorii generali se așteaptă ca numărul de angajați ai companiilor lor să crească;

● Terorismul, incertitudinea geopolitică, criminalitatea informatică și schimbările climatice sunt amenințări care se vor intensifica.

Un procent record al directorilor generali sunt optimiști în ceea ce privește mediul economic la nivel mondial, cel puțin pe termen scurt. Aceasta este una dintre concluziile cheie ale celei de-a XXI-a ediții anuale a studiului Global CEO Survey, realizat de PwC, care sondează percepțiile a aproape 1300 de directori executivi din întreaga lume, raport lansat cu ocazia întâlnirii anuale a Forumului Economic Mondial de la Davos.

57% dintre liderii de business chestionați spun că situația economică globală se va îmbunătăți în următoarele 12 luni. Procentul este aproape dublu față de nivelul de anul trecut (29%) și reprezintă cea mai mare creștere de la începutul colectării de către PwC a informațiilor despre percepția asupra evoluției economiei globale, în 2012.

În România, 49% dintre respondenți mizează pe accentuarea creșterii economice globale, în creștere de la 38% în 2017.

Optimismul în ceea ce privește creșterea globală a crescut semnificativ în Statele Unite (59%), după o perioadă de incertitudine cauzată de alegeri (24% în 2017). Brazilia a înregistrat, de asemenea, o creștere însemnată a procentului directorilor generali care sunt optimiști în ceea ce privește îmbunătățirea creșterii economice anul acesta (ajungând la 80% în 2018, fata de 38% în 2017). Chiar și în țările mai puțin optimiste, cum ar fi Japonia (38% în 2018 comparativ cu 11% în 2017) și Marea Britanie (36% în 2018 comparativ cu 17% în 2017), nivelul de încredere în creșterea economică globală a crescut de mai mult de două ori față de anul trecut.

”Optimismul directorilor generali în economia globală este generat de soliditatea indicatorilor economici. Cu piețe de capital pe verde și previziuni de creștere a PIB-ului în majoritatea țărilor lumii, nu este de mirare că directorii executivi sunt optimiști”, spune Bob Moritz, Președintele Global al PwC.

Încrederea în creșterea veniturilor pe termen scurt înregistrează o tendință ascendentă

Acest optimism în privința economiei mondiale alimentează încrederea directorilor generali în viitorul companiilor, chiar dacă vorbim de un ritm de creștere mai modest. La nivel global, 42% dintre aceștia spun că sunt ”foarte încrezători” în perspectivele pentru dezvoltare pe care propriile companii le au în următoarele 12 luni, în creștere de la 38% anul trecut.

În România, 38% dintre respondenți sunt foarte încrezători în perspectivele companiilor de a-și crește veniturile în următoarele 12 luni.

Dacă ne uităm la rezultatele individuale, la nivel de țară, acestea variază destul de mult. Perspectivele directorilor generali s-au îmbunătățit în câteva piețe cheie cum ar fi Australia (creștere de 4% până la 46%) și China (creștere de 4% până la 40%). Este în creștere ponderea executivilor care spun că sunt ”foarte încrezători” în evoluția pozitivă a companiilor lor în următoarele 12 luni.

În SUA, directorii generali și-au recăpătat încrederea. După situația tensionată de anul trecut, generată de alegerile prezidențiale, atenția acordată reglementărilor și reformei fiscale instituită de noua administrație face ca încrederea în perspectivele de creștere ale companiilor pentru anul curent să se îmbunătățească – de la 39% în 2017 la 52% în 2018. Mai mult, America de Nord este singura regiune unde majoritatea directorilor generali sunt ”foarte încrezători” în ceea ce privește propriile orizonturi de creștere pentru următoarele 12 luni.

În Marea Britanie, unde negocierile pentru Brexit au ajuns recent într-un moment important, scăderea încrederii pe termen scurt a liderilor de business nu este surprinzătoare (34% în 2018 comparativ cu 41% în 2017).

Industriile care au înregistrat cel mai mare procentaj al directorilor generali foarte încrezători în dezvoltarea companiilor în următoarele 12 luni sunt tehnologia (48%), serviciile profesionale (46%) și domeniul farmaceutic și al cercetării medicale (46%) – toate peste media globală (42%).

Strategiile de creștere rămân, în mare măsură, neschimbate comparativ cu rezultatele de anul trecut – directorii generali mizează pe creștere organică (79%), reducerea costurilor (62%), alianțe strategice (49%) și fuziuni și achiziții (42%). Se înregistrează o mică creștere în privința interesului față de parteneriatele cu antreprenori și start-up-uri (33% comparativ cu 28% anul trecut).

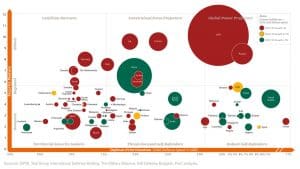

Topul celor mai importante țări pentru perspectivele de creștere ale companiilor: Încrederea în SUA crește, consolidând avansul în fața Chinei

Încrederea directorilor generali în Statele Unite este în creștere la nivel global, executivii a căror afacere nu se desfășoară în această țară au indicat încă o dată SUA ca principala piață pentru perspectivele de creștere ale companiilor lor în următoarele 12 luni. Anul acesta, Statele Unite își consolidează avansul în fața Chinei (46% SUA comparativ cu 33% China, mai mult cu 2 puncte procentuale față de 2017).

Germania (20%) rămâne pe locul trei, urmată de Regatul Unit (15%), în timp ce India depășește Japonia și devine a cincea cea mai atractivă piață în 2018.

”La nivelul României, pentru o creștere solidă, nu sunt suficiente doar un grad ridicat de încredere și previzionarea unei perioade de avânt economic, este nevoie de stabilitate politică și financiară. Aceste două elemente sunt esențiale pentru o creștere organică care să aducă încredere atât investitorilor străini cât și celor locali”, spune Ionuț Simion, Country Managing Partner, PwC România.

Forța de muncă și abilitățile digitale: numărul angajaților va crește; liderii sunt îngrijorați de disponibilitatea angajaților cu abilități digitale.

Încrederea în dezvoltarea pe termen scurt alimentează optimismul privind creșterea numărului de angajați, context în care 54% dintre directorii generali plănuiesc să-și mărească echipele în 2018 (față de 52% în 2017). Numai 18% dintre respondenți se așteaptă la o reducere a numărului de angajați. În România, 53% dintre respondenți consideră că numărul de angajați din organizațiile lor va crește.

La nivel global, sectoarele cu cea mai mare nevoie de forță de muncă nouă sunt sănătatea (71%), tehnologia (70%), serviciile profesionale (67%), comunicațiile (60%) și industria ospitalității și a petrecerii timpului liber (59%).

În ceea ce privește angajații cu competențe digitale, peste un sfert dintre directorii generali (28%) sunt extrem de îngrijorați în ceea ce privește disponibilitatea acestora în țara în care se află, această preocupare înregistrând cote ridicate în Africa de Sud (49%), China (51%) și Brazilia (59%).

Totodată, 22% dintre directorii executivi sunt deosebit de îngrijorați în privința existenței competențelor digitale în rândul forței de muncă, 27% se tem de lipsa acestora la nivelul industriei în care activează, iar 23% sunt foarte preocupați de lipsa lor la nivelul managementului.

Investițiile în spații moderne de lucru, programe de învățare și dezvoltare și parteneriatele cu alți furnizori de servicii sunt strategiile preferate de directorii generali pentru a atrage și dezvolta abilitățile digitale de care au nevoie.

Impactul tehnologiei asupra angajării și competențelor

În timp ce o cercetare recentă a PwC a arătat faptul că angajații sunt încrezători că tehnologia le va îmbunătăți perspectivele de angajare, directorii generali admit că preocupările pentru reconversia angajaților și creșterea transparenței în ceea ce privește felul în care automatizarea și inteligența artificială (AI) ar putea influența locurile de muncă încep să devină tot mai importante pentru ei.

Două treimi dintre directorii generali consideră că sunt responsabili pentru reconversia profesională a angajaților al căror loc de muncă va dispărea odată cu introducerea tehnologiei. Industriile cel mai afectate de acest aspect sunt ingineria și construcțiile (73%), tehnologia (71%) și comunicațiile (77%). 61% dintre executivi își construiesc încrederea echipelor lor prin asigurarea transparenței, cel puțin până la un anumit nivel, privind impactul automatizării și AI asupra angajaților.

”Pentru dezvoltarea continuă a afacerilor, indiferent de aria de activitate, pregătirea forței de muncă cu aptitudinile potrivite este vitală. De exemplu, ca parte a strategiei de resurse umane în era tehnologiei, 76% dintre directorii generali din România și din Europa Centrală și de Est declară că organizațiile lor contribuie la educarea forței de muncă prin intermediul stagiilor de practică și ucenicie. În România 88% dintre executivi susțin că organizațiile lor implementează programe de învățare și dezvoltare continuă ca strategie pentru a atrage angajații cu abilități digitale. Drept urmare, programa de educație pe termen mediu și lung să trebuie vină în întâmpinarea nevoilor mediului de afaceri și să pună un accent mai mare pe competențele digitale”, a adăugat Ionuț Simion.

Tranziția digitală și automatizarea este acută în sectorul serviciilor financiare. Aproape un sfert (24%) dintre directorii generali din sectorul bancar, al piețelor de capital și al asigurărilor au în plan reducerea forței de muncă, condiții în care 28% dintre locurile de muncă din aceste sectoare vor dispărea în mare măsură din cauza tehnologiei și automatizărilor.

Amenințările la adresa creșterii economice: directorii generali se tem de amenințările mai largi din societate pe care ei nu le pot controla

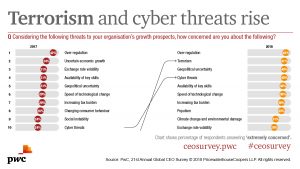

În ciuda optimismului în ceea ce privește economia globală, se dezvoltă o stare de neliniște pe un palier mai larg care cuprinde amenințări pentru afaceri, economie și societate. Directorii generali sunt ”extrem de îngrijorați” în ceea ce privește incertitudinea geopolitică (40%), amenințările cibernetice (40%), terorismul (41%), disponibilitatea abilităților cheie (38%) și populismul (35%). Aceste amenințări le depășesc pe cele cu care mediul de afaceri este obișnuit, cum ar fi volatilitatea cursului de schimb (29%) și schimbările comportamentale ale consumatorului (26%).

Subliniind aceste schimbări, este de menționat faptul că îngrijorarea extremă față de terorism s-a dublat (41% în 2018, comparativ cu 20% în 2017), iar terorismul intră în topul primelor zece amenințări la adresa creșterii. Amenințarea supra-reglementării rămâne una dintre îngrijorările majore ale directorilor generali (42% s-au arătat extrem de îngrijorați în această privință), și peste o treime (36%) rămân îngrijorați în privința creșterii sarcinii fiscale.

Disponibilitatea abilităților cheie este cea mai importantă îngrijorare pentru executivii din China (64% se arată ”extrem de îngrijorați” în 2018 comparativ cu 52% în 2017). Amenințările cibernetice au devenit principala îngrijorare a directorilor generali din Statele Unite (63%) și Regatul Unit (39%), depășind în acest fel supra-reglementarea. În Germania, de asemenea, amenințările cibernetice au sărit de pe locul 5 în 2017, pe locul trei (28%) anul acesta.

La un an după semnarea de către 190 de națiuni a Acordului de la Paris, prin care țările s-au angajat voluntar la un program de protecție climatică și investiții în tehnologii cu emisii reduse de CO2, îngrijorările executivilor în privința influenței schimbărilor climatice și a dezastrelor naturale asupra creșterii economice s-au dublat, ajungând la 31%, de la 15% în 2017.

Fenomenele meteo de intensitate mare și retragerea Statelor Unite din Acordul de la Paris au ridicat semnificativ nevoia de implicare a sectorului business în problemele climatice, reglementare și rezistența companiilor în situații critice. În China, peste jumătate (54%) dintre liderii de business sunt extrem de îngrijorați în privința schimbărilor climatice și dezastrelor naturale ca o amenințare pentru creșterea economică, în mod egal cu îngrijorarea lor față de incertitudinea geopolitică și a protecționismului.

”Nivelul ridicat de îngrijorare este antrenat mai degrabă de modificările la nivel social și geopolitic decât de dinamica piețelor pe care activează executivii”, spune Bob Moritz, Președintele PwC la nivel global. ”Este clar că încrederea lor pe termen mediu și lung în creșterea veniturilor este temperată de amenințări pe care mediul de business nu este obișnuit să le abordeze.”

Încredere și leadership: Directorii generali sunt împărțiți atunci când vine vorba de cei care vor beneficia de pe urma creșterii economice

Rezonând cu tema de anul acesta a Forumului Economic Mondial, directorii generali admit că trăim într-o lume divizată. Nu există consens în rândul directorilor generali atunci când vine vorba de cei care vor beneficia de pe urma viitoarei creșteri economice, cei mulți sau cei puțini.

Examinând situațiile critice pentru afaceri, directorii generali admit faptul că livrarea de rezultate în perioade tot mai strânse de timp (60%) este principala provocare. Cu toate acestea, sunt din ce în ce mai multe presiuni pentru ca liderii, în mod individual, să fie trași la răspundere (59%), inclusiv pentru administrarea deficitară. Peste o treime dintre respondenți (38%) au declarat că percep o presiune mai mare din partea angajaților și a clienților de a lua atitudini politice și sociale în mod public.

Raportul global este disponibil aici: www.pwc.com/ceosurvey. Un raport de ţară detaliat bazat pe răspunsurile directorilor de companii din România va fi publicat în cursul lunii martie.

1. PwC a realizat 1293 de interviuri cu directori generali din 85 de țări, în perioada august – noiembrie 2017. Eșantionul este ponderat cu mărimea PIB-ului fiecărei țări, pentru a ne asigura că părerile directorilor generali sunt corect reprezentate în toate țările importante. 11% dintre interviuri s-au desfășurat telefonic, 77% online, și 12% prin poștă sau față în față. Toate interviurile cantitative au fost confidențiale. 40% dintre companii au venituri de peste 1 miliard de dolari sau mai mult; 35% au venituri între 100 de milioane de dolari și 1 miliard; 20% au venituri de până la 100 de milioane de dolari; 56% dintre companii sunt private.

2. Schimbări climatice: schimbările climatice și dezastrele naturale sunt în top cinci amenințări pentru afacerile din zona Asia-Pacific și Europa de Vest și recunoscute ca top cinci amenințări pentru dezvoltarea companiilor din sectoarele de energie și utilități, inginerie și construcții, transporturi și logistică

3. Globalizare: Când au fost întrebați dacă globalizarea a ”ajutat la micșorarea decalajului dintre săraci și bogați”, aproape 40% dintre directorii generali au declarat ”deloc”, 30% au spus că globalizarea nu a ajutat ”evitarea schimbărilor climatice și lipsa resurselor”. Mai mult de 1 din 4 executivi au spus că globalizarea nu a ajutat deloc la îmbunătățirea ”integrității și eficienței sistemelor globale de taxare”

4. Încredere: 71% dintre directorii generali măsoară nivelul de încredere între angajații lor și conducere; 74% pe cel dintre organizație și clienți. Acțiunile în legătură cu securitatea cibernetică, diversitatea, incluziunea și transparența sporită a strategiilor de afaceri au fost printre domeniile cheie.

5. În timp ce numai 18% dintre directorii generali se așteaptă să-și reducă numărul angajaților, aceștia estimează că 4 din 5 (80%) locuri de muncă afecte vor fi deja atinse într-un fel sau altul de tehnologie, iar 28% într-o măsură mare

6. Studiul PwC Global Innovation 1000 de anul acesta a relevat faptul că 52% dintre respondenți cred că naționalismul economic va avea un impact moderat sau semnificativ asupra eforturilor lor de cercetare și dezvoltare (R&D), înlocuind rețeaua integrată și interdependentă de astăzi cu noduri izolate de R&D.