Contextul global tot mai complex de securitate ar putea duce la creșterea cheltuielilor militare la nivel mondial până în anul 2021

O analiză a PwC arată că rata anuală de creștere a cheltuielilor pentru apărare va crește cel mai probabil în perioada 2017-2021 în 58 dintre cele 71 de națiuni analizate, pe măsură ce statele trebuie să facă față unui mediu global de securitate tot mai complex.

PwC Global Defense Perspectives 2017 este cel de-al doilea raport care analizează cheltuielile de apărare, examinează influențele strategice și impactul lor asupra mediului actual și viitor al sectorului apărării.

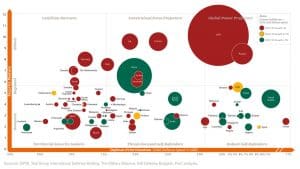

Această a doua ediție a raportului extinde analiza cheltuielilor de apărare la 71 de țări. Raportul analizează doi parametri: prioritizarea cheltuielilor de apărare (cheltuieli ca procent din PIB) și postura de securitate – măsura în care țările desfășoară trupe aeriene și terestre în afara granițelor naționale și cantitatea de armament vândut sau închiriat de o țară.

Raportul relevă o creștere a cheltuielilor de apărare proiectate pentru perioada 2017 – 2021, care va compensa declinul înregistrat în perioada 2012-2016 în 45% dintre țările analizate. Printre acestea se numără jucători mari precum Statele Unite ale Americii, Regatul Unit al Marii Britanii, dar și economii emergente cum ar fi Turcia și Brazilia.

Raportul arată că, deși există o creștere prognozată a cheltuielilor de apărare, va exista, în continuare, o presiune asupra bugetelor de apărare ale jucătorilor importanți, pe măsură ce amenințările continuă să se intensifice, inclusiv cele informatice. Schimbarea polilor de putere economică, dinspre vest spre est, schimbările demografice și avansul tehnologic sunt printre trendurile cele mai importante, din punct de vedere global, pe care analiștii le consideră că au un ”efect profund” asupra apărării și securității.

Elemente relevante ale raportului:

● Problemele economice și scăderea prețului petrolului pun presiune pe bugetele de apărare. Prăbușirea piețelor petroliere din 2014 a atras o contractare a cheltuielilor de apărare în țările dependente direct de prețul petrolului. Dacă nu se întrevede o creștere a prețului barilului de petrol în următorii ani, țări dependente de petrol, cum ar fi Arabia Saudită, vor avea dificultăți în a menține nivelul actual al cheltuielilor cu apărarea.

● Tensiunile geopolitice alimentează suplimentar comerțul mondial cu armament. Pentru a satisface nevoia globală de arme, este foarte posibil ca țări precum China sau India să conteste supremația duopolului SUA și Rusia, care, împreună, au furnizat 56% din totalul armamentului exportat în perioada 2012-2016.

● Țările NATO și-au asumat ținta de 2% din PIB pentru cheltuielile de apărare, dar fac eforturi mari pentru a atinge acest nivel. În 2016, numai 4 din 29 membri NATO, sau 14%, au atins ținta de 2% din PIB pentru cheltuieli ale armatei. 20 din 29 de țări NATO au cheltuit mai puțin în valori absolute în 2016 comparativ cu 2014.

● Cheltuielile militare ale Statelor Unite revin pe creștere. În 2016, SUA și-au majorat cheltuielile de apărare cu 1,7% până la 611 miliarde de dolari, semnalând sfârșitul unui trend descrescător al cheltuielilor militare. Viitoare creșteri sunt de așteptat în următorii cinci ani sub noua Administrație.

● Factorii macroeconomici și geostrategici, inclusiv schimbarea polilor de putere dinspre vest către est, schimbările demografice și resursele limitate sunt elemente care vor reconfigura profund trendurile cheltuielilor militare. Este cazul în zone mai puțin dezvoltate ale lumii unde mega-tendințele vor aduce instabilitate și vor pune o presiune suplimentară, internă și externă, provocărilor de apărare și securitate.

”Provocările de securitate cu care se confruntă organizațiile de apărare ale națiunilor sunt complexe, și într-o continuă dinamica. În perioada următoare, una dintre cele mai mari provocări ale țărilor NATO va fi respectarea angajamentului de a aloca 2% din PIB pentru apărare. Pentru 2017 România și-a asumat obligația de a aloca 2% din PIB către armată, iar acest lucru este valabil și în bugetul pentru 2018. Dezvoltarea economică asigură implicit și securitatea militară. În acest context, o economie puternică cu bază de creștere solidă și cu un mediu fiscal și financiar stabil este absolut necesară pentru securitatea națională și pentru investițiile militare necesare. În același timp trebuie să acordam o atenție sporită amenințărilor cibernetice, cel mai nou tip de conflict”, a declarat Ionuț Simion, Country Managing Partner, PwC România.

“Într-o lume în care amenințările, în toate formele lor, sunt tot mai diverse și complexe, la fel trebuie să fie și liniile de apărare. În acest context, România trebuie să aibă capacitatea și flexibilitatea de a negocia contractele din domeniul apărării pentru a servi intereselor superioare de apărare a țării prin aplicarea celor mai potrivite mecanisme economice, financiare și legale aflate la dispoziția sa, în lumina reglementărilor naționale, dar și cu respectarea prevederilor Tratatului de Funcționare al Uniunii Europene și al angajamentelor NATO asumate. Este foarte important ca discuțiile și negocierile pe care Guvernul le poartă cu furnizorii de echipamente să se desfășoare de pe poziții de egalitate și să aibă în vedere interesele României pe toată perioada de derulare a contractului”, spune Manuela Guia, Partener D&B David și Baias.

La o privire atentă asupra NATO, analiza relevă faptul că, în timp ce cheltuielile militare vor rămâne negative în țările membre, este posibil ca în condițiile în care situația economică se va îmbunătăți, mai multe țări NATO vor atinge pragul de 2% din PIB pentru cheltuieli militare în următorii 5 ani.

În Asia Centrală și de Sud și Cercul Pacific, cele cinci țări cu cele mai mari cheltuieli militare sunt China, India, Japonia, Coreea de Sud și Australia. Analiza arată că în estul Asiei, potențialul ridicat al comerțului maritim și rute dezvoltate de comerț terestru, cum ar fi inițiativa ”One Belt – One Road” vor necesita cheltuieli de apărare mai ridicate pentru a menține, în timp, securitatea acestor rute, chiar dacă amenințările la acestea sunt naționale sau transnaționale.

Despre raport

1. Raportul este disponibil la adresa de internet: https://pwc.to/GDP2017

2. PwC a realizat analiza caracteristicilor de apărare pentru 71 de țări/regiuni cu accent asupra a două aspecte: 1. Trenduri recente, curente și anticipate de cheltuieli militare. 2. Prioritățile și provocările structurale și strategice care influențează aceste națiuni din punct de vedere al investițiilor majore și instituțiilor. Metodologia completă poate fi consultată în raportul principal.

3. Națiunile analizate în raport includ top 50 al țărilor care investesc cel mai mult în tehnică militară (conform Institutului de Cercetare a Păcii din Stockholm) și un grup de 21 de țări selectate pentru importanța lor regională sau globală, indiferent de nivelul cheltuielilor militare (inclusiv Siria, țările NATO și Iordania). Lista completă este disponibilă aici.

4. Conform raportului SIPRI – Trenduri ale Cheltuielilor Militare în 2016, în perioada 2012-2016, transferul global de armament a atins cel mai ridicat nivel pentru oricare cinci ani consecutivi de la terminarea Războiului Rece. Pentru a satisface cererea globală de armament, este foarte posibil ca țări precum China și India vor contesta din ce în ce mai mult duopolul tradițional în furnizarea de armament format din Statele Unite ale Americii și Rusia.