Ce spun directorii generali despre digitalizare

Planul digitalizării unei companii trebuie mai întâi să existe, după aceea să fie aprobat de lideri și ulterior să fie implementat. Liderii unei companii au rolul de conectori între oameni și de ordonatori de resurse. Dacă aceștia decid că un proiect se suspendă, atunci totul se oprește. Important este ca liderii să înțeleagă beneficiile digitalizării companiei și riscurile care apar dacă nu digitalizează compania.

Relevante, din acest punct de vedere, sunt răspunsurile directorilor generali referitoare la digitalizarea companiilor lor în 2017 și în 2018 colectate de studiul Barometrul Digitalizarii companiilor din România, realizat de compania de consultanță Valoria. Astfel, studiul identifică cu precizie perspectiva top managementului companiilor din România cu privire la digitalizare.

Comparativ cu anul 2017, când 30% dintre decidenți spuneau că afacerea condusă de ei a fost foarte influențată de digitalizare, în 2018, 51% spun acest lucru (+21pp). Se vede clar că top managementul este tot mai conștient de impactul pe care digitalizarea îl are asupra companiei.

Față de anul trecut, în 2018 crește, de la 48% la 51% (+3pp), încrederea directorilor executivi că au cunoștințele necesare la nivel de companie ca să valorifice digitalizarea în business. Consolidarea cunoștințelor la nivelul personalului și înțelegerea mai clară a relevanței digitalizarii pentru companie au dat, și acestea, un plus de 3 puncte procentuale (pp) la încrederea directorilor în capacitățile acestora.

În continuare se remarcă creșteri (+9pp) privind măsura în care noile modele de business digital schimbă industrii. În 2017, 15% dintre directori spuneau că modelele de business digital au schimbat industria în care operează companiile pe care le conduc. În 2018, procentul ajunge la 26% dintre top manageri care spun același lucru.

Instrumentele, canalele și/sau modelele de business digitale considerate componentă centrală a strategiei de business înregistrează o creștere de +3pp între 2017 și 2018, în timp ce părerea top managementului companiilor cu privire la măsura mare în care modelele digitale de business vor schimbă industria lor în următorii 1-3 ani rămâne constant la 38% în 2017 și 2018.

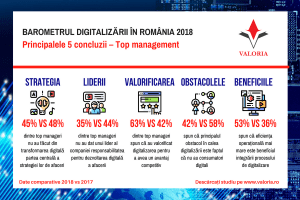

În 2018, pentru 15% dintre respondenții aflați în roluri de conducere (+14pp), modelele de business digital reprezintă o amenințare pentru compania pe care o conduc față de numai 1% câți erau de aceeași părere în 2017.

Companiile din România par să ia măsuri privind delegarea responsabilității unui lider din top management privind dezvoltarea digitală a afacerii. Față de anul trecut când 28% dintre companii spuneau că au dat această responsabilitate unui lider din top management procentul crește la 36% în 2018 (+10pp).

O creștere importantă se remarcă și în privința valorificării digitalizării ca avantaj competitiv. Față de anul trecut, când doar 42% dintre liderii companiilor spuneau că au valorificat digitalizarea pentru a avea avantaj competitiv, în 2018, 63% dintre lideri fac această afirmație (+21pp).

Pentru directorii generali principalele obstacole în calea digitalizarii sunt rezistența la schimbare și faptul că firmele lor nu au consumatori digitali. Vestea bună este că în ambele cazuri ponderea acestor două obstacole scade de la 58% în 2017 la 42% în 2018 (-16pp). În același timp, beneficiile digitalizării văzute de aceștia includ simplificarea proceselor, 53% în 2018 vs. 31% în 2017, și eficiența operațională, 53% în 2918 vs. 36% în 2017.

Față de 2017, când 27% dintre directorii generali spuneau că se așteaptă la o creștere a profitului de 10%-30% în următorii 3 ani ca urmare a digitalizării, anul acesta 32% dintre respondenți (+5pp) se așteaptă la o creșterea a profitului în acest interval.

Pentru top managementul companiilor din România digitalizarea devine tot mai concretă. Liderii companiilor au început să ia măsuri pentru corelarea digitalizării cu dezvoltarea afacerii. Numirea unui responsabil din rândul top managementului însărcinat cu dezvoltarea digitală a afacerii deocamdată alimentează așteptări privind evoluția profitului. Configurarea unui direcții clare privind transformarea digitală și depășirea rezistenței interne vor consolida expertiza și crește acceptanța acestui proces la nivelul companiilor. Viitorul este al liderilor care schimbă modelele de afaceri tradiționale cu cele digitale.

Studiu_Barometrul digitalizarii 2018_RO_DG

Autor: Constantin Măgdălina, Expert, Tendințe și tehnologii emergente

* * *

Despre Constantin Măgdălina

Constantin Măgdălina are o experienţă profesională de 8 ani, timp în care a lucrat la companii multinaţionale, atât în ţară cât şi în străinătate. Constantin are un Master în Marketing şi Comunicare la Academia de Studii Economice Bucureşti. Este certificat Lean Six Sigma şi ITIL (IT Information Library®) ceea ce-i facilitează o bună înţelegere a proceselor şi transformărilor din cadrul organizaţiilor. Pe de altă parte certificarea obţinută de la Chartered Institute of Marketing îi completează expertiza de business. În cei peste 4 ani de activitate în cadrul unei companii din Big 4 a iniţiat şi coordonat studii ce analizau aspecte legate de mediul de afaceri din România. Printre acestea se află previziunile economice de creştere ale firmelor în 2013-2016, managementul cunoştinţelor, experienţa de cumpărare în era consumatorilor digitali, social media și mediul de afaceri românesc, utilizarea dispozitivelor mobile în România. Este autor a numeroase articole cu teme legate de inovaţie, eficientizarea proceselor de afaceri, social media, transformarea digitală, tendinţe şi tehnologii emergente. Este invitat ca vorbitor la numeroase evenimente şi conferinţe de business.