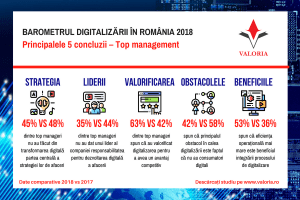

Centrarea pe client decide campionii în business

Centrarea pe client poate fi o formulă fără substanță dacă nu există acțiuni coerente care să o demonstreze. Pentru al doilea an la rând, compania Valoria analizează evoluția perspectivei companiilor cu privire la consumator. Studiul ”Barometrul centrării pe client în companiile din România” identifică aspecte și provocări fundamentale care, în mod obișnuit, descurajează o firmă să devină orientată spre client.

În această selecție arătăm rezultatele în funcție de trei categorii principale de respondenți: directorii din top managementul companiilor, managerii din eșalonul de middle management și șefii de departament. Vom observa în ce mod fiecare dintre aceste categorii de respondenți are o perspectivă diferită în ceea ce privește tema studiului.

În 2018, 59% dintre directorii din top managementul companiilor respondente, 62% dintre manageri și 50% dintre șefii de departamente consideră că prin creșterea anuală a nivelului de satisfacție al consumatorilor se diferențiază cea mai bună companie din piață cu privire la centrarea pe clienți. Retenția consumatorilor este pe primul plan numai în cazul a 31% dinte șefii de departament, 17% dintre manageri și 11% dintre directorii executivi.

Cunoașterea nevoilor clienților este principala valoare privind centrarea pe consumator pentru toate categoriile de respondenți, dar directorii din top management și sefii de departamente au, la egalitate, și satisfacția consumatorilor ca valoare (25%). Experiența consumatorilor este importantă pentru 11% dintre manageri, 10% dintre directori și numai 8% dintre șefii de departament.

Centrarea pe consumator în plan intern

Pentru 57% dintre manageri principala modalitate de comunicare a valorilor care stau la baza relației cu clientul este comunicarea internă diversificată și coerentă. Directorii executivi (55%) vor o comunicare de tip top-down a acestor valori prin intermediul top managementului. Numai șefii de departamente (27%) pun un accent mai mare pe sesiunile de întrebări și răspunsuri privind relația cu clienții și centrarea peclienți a companiei.

Doar 18% dintre directorii din top management se concentrează în plan intern pe crearea unor procese care să livreze servicii superioare clienților, dar managerii (20%) pun accentul pe pregătirea angajaților prin training pentru înțelegerea abordării centrate pe clienți a companiei. În cazul șefilor de departamente (28%) prioritară este facilitarea cooperării între departamentele companiei.

Centrarea pe consumator în plan extern

Din toată paleta de acțiuni externe numai 17% dintre directorii din echipele de top management susțin crearea unei legături emoționale cu consumatorii, prin experiența excepțională oferită acestora. Procente foarte mici găsim și la acțiunile orientate spre customizarea informațiilor pentru consumatori, acțiuni susținute de 16% dintre manageri, 10% dintre șefii de departamente și 8% dintre top managerii companiilor respondente.

În cazul a 21% dintre directorii care au răspuns la chestionarul studiului principala provocare pentru a avea companii mai bine centrate pe clienți este expertiza insuficientă în data analytics. Procentul crește la 24% în cazul managerilor și scade la 19% în cazul șefilor de departament. Următoarea provocare cu procente semnificative este cea legată de lipsa platformelor tehnologice de gestionare a datelor despre clienți.

Bugetul pentru finanțarea acțiunilor de centrare pe consumator

Echipa departamentului financiar este principala care lucrează la elaborarea bugetului companiei conform răspunsurilor a 25% dintre directorii executivi și 25% dintre managerii care au răspuns chestionarului. Procentul scade la 23% în cazul șefilor de departament. În orice caz, responsabilitatea bugetului este destul de echilibrat împărțită între departamentul de marketing, cel financiar și cel de vânzări.

Numai 39% dintre directorii din top management, 38% dintre manageri și 46% dintre șefii de departament spun că au construit bugetul general al companiei pentru a fi mai centrat pe clienți prin alinierea obiectivelor departamentale. Totuși avem și 32% dintre directori și 31% dintre manageri care spun că au folosit metoda bazată pe ”Valoarea Totală a Clientului”.

Îmbunătățirea experienței acestuia

Pentru 26% dintre directorii din top managementul companiilor respondente cel mai important criteriu pentru prioritizarea inițiativelor de îmbunătățire a experienței consumatorului cu cel mai mare impact în business este satisfacția clientului, iar alți 26% pun pe primul plan calitatea produselor și/sau serviciilor oferite de companie. Acest din urmă criteriu este pus pe primul loc și de 22% dintre manageri și de 23% dintre șefii de departament.

Voice of the Customer este metodologia folosită de cele mai multe companii pentru a măsura și îmbunătăți experiența consumatorilor, așa cum spun 58% dintre directori, 52% dintre manageri și 45% dintre șefii de departament. Pe locul următor pentru 24% din manageri este CxPi (customer experience index), așa cum pentru 18% din șefii de departament sunt, la egalitate, CES (customer effort score) și CJM (customer journey mapping).

Pentru 32% dintre directori lista de priorități privind inițiativele de îmbunătățire a experienței consumatorilor care să genereze cel mai mare impact în business este făcută pornind de la analiza Cost vs. Beneficii, la egalitate cu 32% care pun pe primul loc satisfacția consumatorului. Cei mai mulți manageri (29%) fac această listă de prioritați pornind de la criteriul de rentabilitate a investițiilor (ROI).

Interesul pentru produsul sau serviciile oferite de o companie se verifică prin conversia în vânzări. În măsura în care compania este centrată pe nevoile consumatorului atunci indicele de conversie și retenție ale consumatorului crește. Pentru companii este foarte important să asculte consumatorul, să-și construiască bugete solide aliniate nevoilor acestuia, să consolideze procesele și suportul tehnologic necesar unei mai bune centrări pe client. Numai în felul acesta vor putea crește indicele de retenție a clienților existenți și converti în vânzari clienții potențiali.

Autor: Constantin Măgdălina, Expert, Tendințe și tehnologii emergente

* * *

Despre Constantin Măgdălina

Constantin Măgdălina are o experienţă profesională de 9 ani, timp în care a lucrat la companii multinaţionale, atât în ţară cât şi în străinătate. Constantin are un Master în Marketing şi Comunicare la Academia de Studii Economice Bucureşti. Este certificat Lean Six Sigma şi ITIL (IT Information Library®) ceea ce-i facilitează o bună înţelegere a proceselor şi transformărilor din cadrul organizaţiilor. Pe de altă parte certificarea obţinută de la Chartered Institute of Marketing îi completează expertiza de business. În cei peste 4 ani de activitate în cadrul unei companii din Big 4 a iniţiat şi coordonat studii ce analizau aspecte legate de mediul de afaceri din România. Printre acestea se află previziunile economice de creştere ale firmelor în 2013-2016, managementul cunoştinţelor, experienţa de cumpărare în era consumatorilor digitali, social media și mediul de afaceri românesc, utilizarea dispozitivelor mobile în România. Este autor a numeroase articole cu teme legate de inovaţie, eficientizarea proceselor de afaceri, social media, transformarea digitală, tendinţe şi tehnologii emergente. Este invitat ca vorbitor la numeroase evenimente şi conferinţe de business.